OD体育app官网最新版 一季度车险功绩出炉:Top10揽下九成保费,比亚迪财险增长失速,41家公司车均保费同比下降

开始:保不雅

车险看成财险业务的基本盘,既是保费边界的中枢相沿,亦然业务结构与盈利水平的要津变量。

把柄保不雅统计,适度当今,共有69家财险公司涌现了2026年一季度的车险签单保费,以及车均保费数据。

在车险签单保费方面,企业之间分化权贵,中国东谈主保、吉祥产险、太平洋财险稳居前三,头部10家财险公司拿走近九成,马太效应加重。

在车均保费方面,行业也呈现彰着的分层结构,大部分传统中小险企的车均保费聚首在800元—1500元区间。

本文咱们别离从车险签单保费、车均保费的保费排名等维度,对2026年第一季度的财险公司的合座表现和发展趋势作念一个分析追思。

1

车险签单保费层面:

头部10家财险公司拿走近九成,马太效应加重

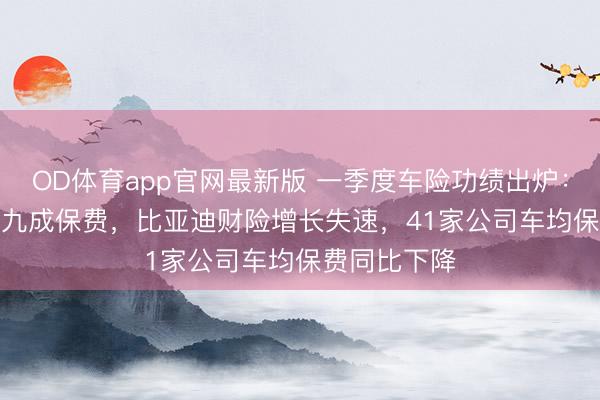

从签单保费层面来看,行业头部聚首特征权贵。其中69家财险公司2026年一季度车险签单保费总共2250.83亿元,而签单保费前十的财险公司总共揽入达到2004亿元签单保费,占69家财险公司签单保费总数的89.03%,总占比接近九成。

69家财险公司2026年一季度车险签单保费排名

(备注:日本财险骨子险签单保费为34万元、三井住友海上失火保障骨子险签单保费为-2.46万元、法巴天星财险骨子险签单保费为28万元)

具体来看,排名前五的别离是中国东谈主保(车险签单保费为716.88亿元)、吉祥产险(车险签单保费为566.64亿元)、太平洋财险(车险签单保费为268.57亿元)、国寿财险(车险签单保费为156.75亿元)、中华勾引财险(车险签单保费为73.23亿元)。

不错发现,车险行业头部款式依旧雄厚,中国东谈主保、吉祥产险、太平洋财险陆续稳居前三。

需要存眷的是,排名前十的保障公司中仅有太平财险和申能财险两家竣事了正增长,别离微增0.13%和1.11%。其余头部险企均呈现不同经由的负增长,其中太平洋财险同比下降5.58%,业务结构抓续改换。

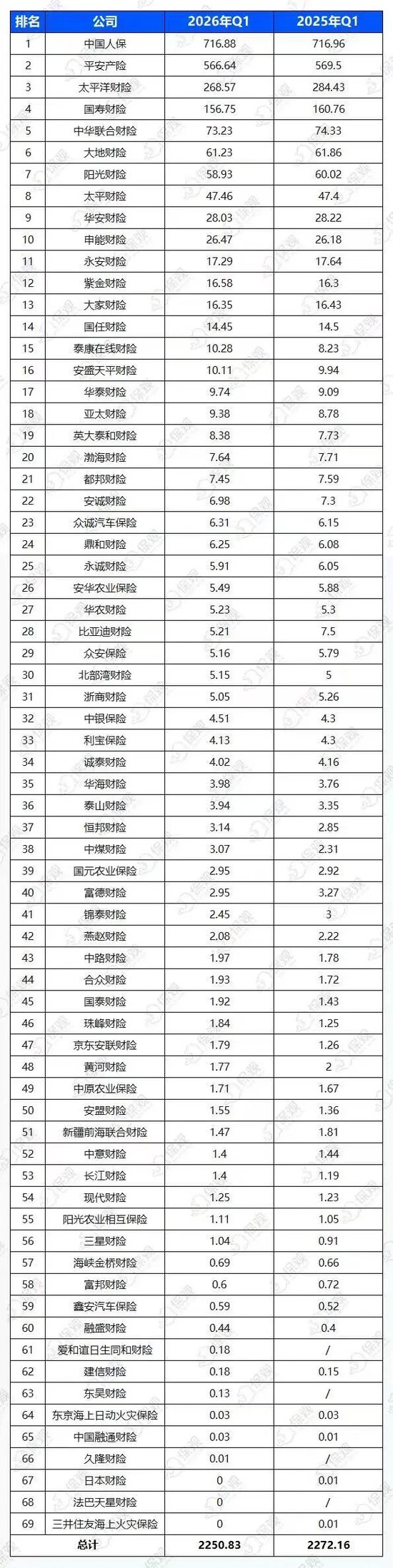

从车险签单保费区间散播来看,一季度签单保费在百亿元以上的仅有东谈主保、吉祥、太平洋、国寿财险4家,与客岁同期一致;

签单保费在10亿元—100亿元区间的公司有12家,包括地面财险、阳光财险、申能财险、行家财险等,这批保障公司组成行业的第二梯队;

签单保费处于10亿元以下的则多达53家,比客岁同期减少2家,其中不乏保费未过亿元的财险公司,比如富邦财险、融盛财险、建信财险、东吴财险等。

而与客岁同期比拟之下,本年一季度仅10亿—100亿保费区间加多了两家公司,别离是泰康在线财险、安盛天平财险,车险签单保费别离为10.28亿元、10.11亿元。

从车险签单保费增幅来看,在69家财险公司中,猬缩爱和谊日生同和财险、东吴财险、久隆财险、日本财险、法巴天星财险、三井住友海上失火保障等6家2025年同期无可比数据除外,一共有33家财险公司的车均保费竣事同比增长,1家同比督察不变,29家出现下降。

从增长幅度的散播区间来看,33家公司中,增幅散播在“0-10%“的区间的公司为17家,占比达到51.51%;增幅散播“10%-20%”区间内的公司为9家,占比27.27%;增幅散播“20%-30%”区间内的公司为2家,占比6.06%;增幅散播“30%-50%”区间内的公司为4家,占比12.12%;增幅散播大于50%区间的公司为1家,占比30.30%。

合座来看,车险签单保费同比增长幅度最大的公司主要聚首在中微型险企当中。

其中融通财险以200%的涨幅位居榜首,车险签单保费从2025年同期的0.01亿元大幅晋升至0.03亿元,关联词总体保费边界依旧较小。珠峰财险和京东安联财险紧随自后,车险签单保费涨幅别离为47.20%和42.06%,

不难发现,增速靠前的公司多为中微型或专科型财险公司,自己保费边界较小,有较大的增漫空间,同期收货于区域细分商场的策略布局,竣事了异军突起。

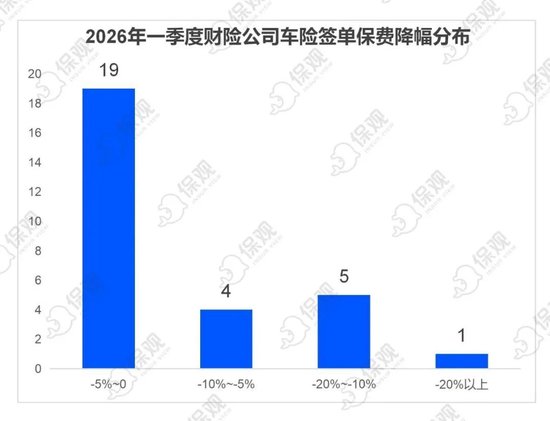

再看降幅的散播区间,29家公司中,增幅散播在“-5%~0“的区间的公司为19家,占比达到65.51%;增幅散播“-10%~-5%”区间内的公司为4家,占比13.79%;增幅散播“-20%~-10%”区间内的公司均为5家,占比17.24%;增幅散播“-20%以上”区间内的公司均为1家,占比3.44%。

具体来看,比亚迪财险以-30.53%的的降幅位居榜首,车险签单保费从客岁同期的7.5亿元将至5.21亿元。这背后除了受比亚迪新车销量下滑影响,还有很大一部分原因是订价策略改换,导致合座签单保费下降。

此外,富邦财险(-16.67%)、锦泰财险(-18.33%)等公司的签单保费降幅较大。

2

车均保费层面:

专科及外资险企“最贵”,超半数险企同比下降

车均保费是测度客户结构、风险订价策略与业务质地的紧迫概念。2026年一季度,69家财险公司车均保费的分层彰着,大量公司的车均保费同比下降。

69家财险公司2026年一季度车均保费排名

具体来看,排名第一的爱和谊日生同和财险车均保费高达8700元,久隆财险以8174.27元紧随自后,新成就的法巴天星财险以5594.15元位列第三。当代财险和日本财险则别离以5400元和3751.3元位列第四、五位。

不难发现,排名前五的财险公司中,OD体育(ODSports)除了久隆财险除外,均为外资或结伴财险公司。

车均保费排名第六到第十位的公司车均保费均在2800元至3500元之间,合座处于较高水平。

这里值得一提的是,在排名前十名中,除了爱和谊日生同和财险、久隆财险、法巴天星财险3家同期无可比数据除外,仅有鼎和财险竣事了同比增长,该概念降幅最大的公司车均保费同比下降进步30%。

再看车均保费处于行业低位的财险公司。除了三井住友海上失火保障除外,排名最低的三家公司别离是鑫安汽车保障、安盟财险、王人邦财险,车均保费别离为540.09元、800元、850元。

这类公司多为区域性、专科化或中微型保障公司,其业务定位更侧重经济型客户群体,订价策略更为无邪。同期三井住友海上失火保障是唯独一家车均保费为负的公司,该公司在本年一季度偿付才智论说中明确指出,原因在于公司已于2026年1月1日起暂泊车险平直业务,故不再有新单保费产生,仅剩退保操作。

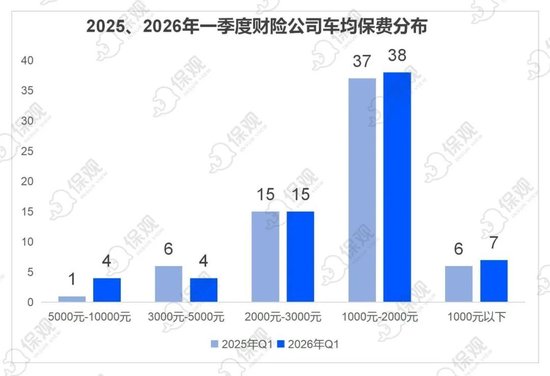

从车均保费区间散播来看,2026年一季度与客岁同期基本保抓一致,结构较为谨慎。

其中车均保费散播在“1000元—2000元”区间内的财险公司数目为38家,较2025年同期的37家加多了1家,总占比进步一半,包括申能财险、阳光财险、满意财险、利宝保障等。

“2000元—3000元”区间的财险公司数目为15家,与2025年同期抓平,总占比达到21.73%,包括国泰财险、国寿财险、三星财险、中国东谈主保等。

相较之下,榜单头部则出现不小的波动。车均保费”5000元—10000元”区间的财险公司从客岁同期的1家增至4家,新增公司别离是爱和谊日生同和财险、久隆财险、法巴天星财险。

总体而言,车均保费主要散播在“1000元—2000元”和“2000元—3000元”两个区间内,有进一步向中间段迫临的趋势。

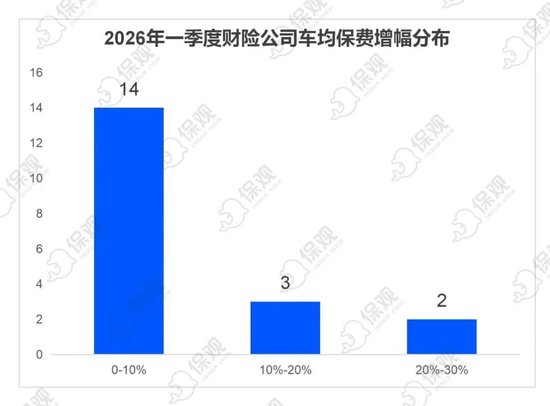

从增幅趋势来看,猬缩爱和谊日生同和财险、久隆财险、法巴天星财险、东吴财险4家2025年同期无可比数据,以及三井住友海上失火保障出现相等数据除外,一共有19家财险公司的车均保费竣事同比增长,4家同比督察不变,41家出现下降。

从增长幅度的散播区间来看,19家公司中,增幅散播在“0-10%“的区间的公司为14家,占比达到73.68%;增幅散播“10%-20%”区间内的公司为3家,占比15.78%;增幅散播“20%-30%”区间内的公司均为2家,占比10.52%;增幅散播“30%-50%”区间内的公司均为0家。

杏彩(XingCai)官网平台

其中,中煤财险以22.22%的涨幅位居榜首,车均保费从2025年同期的900元大幅晋升至1100元。国任财险和鼎和财险紧随自后,车均保费涨幅别离为20.84%和17.56%。

不难发现,涨幅前三的均是中微型险企,而车均保费基数相对较低,是影响增幅的一个紧迫成分。

再看降幅的散播区间,41家公司中,增幅散播在“-5%至0“的区间的公司为20家,占比达到48.78%;增幅散播“-10%至-5%”区间内的公司为10家,占比24.39%;增幅散播“-20%至-10%”区间内的公司均为9家,占比21.95%;增幅散播“-20%以上”区间内的公司均为2家,占比4.87%。

再具体到公司层面,除了降幅最大的国泰财险(车均保费从4244元降至2966元),渤海财险(-16.21%)、日本财险(-17.66%)、安盟财险(-11.11%)、京东安联财险(-20.37%)等10家公司出现两位数以上的同比降幅。

总的来说,2026年一季度车均保费合座偏低且同比下滑趋势彰着。这背后一方面是新车销量大幅下滑,拉低了投保基数;另一方面车险综改抓续久了,使优质客户保费彰着裁汰。同期在新的订价机制以及翻新模式下,新动力车险的保费合座呈现大幅下降趋势,这些成分共同作用下,使得车均保费出现合座下行。

3

行业分化将陆续拉大,

存量竞争将成为行业主旋律?

基于2026年一季度车险签单保费和车均保费数据,并勾引政策与商场环境变化,咱们对2026年全年车险商场的发展趋势作念了两大预计:

第一,存量竞争将成为行业主旋律,做事才智成决胜要津。

把柄国度金融监管总局发布的联系数据涌现,2026年一季度财险公司车险保费同比小幅下降0.4%至2226亿元,主要与新车销售承压联系。

新车销量抓续放缓也意味着车险行业可能会干涉到存量竞争期间,险企之间的竞争将从“抢增量”转为“拼存量”,商场竞争进一步加重。那么关于中小险企而言,作念好专科化、场景化、生态化的做事才智,才能在横蛮的商场竞争中谋求一隅之地。

第二,新动力车险订价与风控体系重构,分化将陆续拉大。

2026年4月,新动力车险新规对生意车险自主订价、三电系统保障、车电分离承保等中枢内容进行了优化改换,果真竣事了奖优罚劣。

新规的落地,在数据、本领和资本上为险企诱导了更高门槛。头部险企凭借上风有望启程点竣事盈利,而缺少中枢才智的中小险企将靠近更大挑战,将加快行业分化。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王馨茹 OD体育app官网最新版

备案号:

备案号: