OD体育app官网最新版 担保再现、息费迷糊、鬼魂扣款:网贷平台的“猫鼠游戏”|金融乱象不雅察

原标题:担保再现、息费迷糊、鬼魂扣款:网贷平台的“猫鼠游戏”|金融乱象不雅察②

强监管之下,助贷行业正加快移动业务以稳健合规要求,但行业乱象仍存在。

近日,有用户向界面新闻记者暗示,在网贷平台宜享花央求借钱时,还款贪图(试算)中出现“担保费”,且执行年化利率(IRR,下同)高出24%。

伴跟着《对于加强贸易银行互联网助贷业务治理晋升金融服务质效的见告》(下称《见告》)落地实施,当今助贷机构大批撤职的利率上限是24%,且担保费需要纳入到笼统融资水平。“不错有担保费,但加上担保费的笼统利率不行高出24%。”有业内东谈主士称。

凭据央行2021年下发的公告,计较贷款年化利率较为公允的神色是,凭据借钱东谈主的借钱本金、每期还款金额、贷款期数等要素,讨论复利后计较得出的年化里面收益率(IRR)。多名助贷东谈主士告诉界面新闻记者,当今业内基本默许使用IRR计较利率水平。

另外,界面新闻记者实测平台发现,宜享花存在用度分项收取、息费涌现迷糊、沟通盛开付费服务等欣慰。

担保再现

近日,王海(假名)向界面新闻记者响应,其在宜享花央求借钱时,发现还款贪图(试算)含“担保费”。

王海提供的还款明细涌现,借钱本金为99900元,一年12期,每月收取利息以及担保用度,共计20474.04元。他按此计较,执行年化利率约为40%。

(受访者提供)

执行上,担保费此前一度是互联网金融变相收取高额利息的常见器具。

有用户向界面新闻记者提供的假贷信息涌现,其在2025年在多个平台央求了假贷,多笔订单皆有收取担保费。

其中在哈啰臻有钱借钱9000元,12期需要偿还本金、利息、担保费、担保商议费共10886.26元,年化利率约为43%。好意思易告贷借钱2000元,包括担保费在内每月需偿还200.68元,经过计较,执行年化利率也高出40%。

新规之下,以担保费之名冲突利率上限已被纳入强监管。

2025年10月1日起实行的《见告》明确,平台运营机构不得以任何体式向借钱东谈主收取息费,增服气务机构不得以商议费、参谋人费等体式变相提高增服气务费率。

基于此,该平台试算决策得出的利率水平执行如故高出行业红线。

另外,多名用户向界面新闻记者暗示,在还款时,除了“宜享花”,还有一个“合营方”。

冯深(假名)向界面新闻记者展示的一份还款明细涌现,其于2025年11月从宜享花平台借钱2000元,每月还款245.02元,共9期,合营方通常需要还款9期,每期11.75元。若把合营方的用度计较在内,执行年化利率高出40%。

王海通常碰到了“合营方”扣款,以其2025年10月中旬在宜享花央求的一笔贷款为例,本金为5100元,每期等额本息偿还482.23元,同期,“合营方”需要每月扣款29.87元,若把合营方用度计较在内,执行年化利率通常在40%。

王海曾就这些合营方用度问询平台客服,对方暗示,是其本东谈主勾选的收费名堂。

王海还称,扣款时代多在深夜时段,难以察觉。其向界面新闻记者提供的信息涌现,多笔合营用度在凌晨1点、2点进行划扣,收款方为杉海科技(全称“北京杉海科技有限公司”)。

Z6尊龙凯时官方网站值得一提的是,冯深及王海均向界面新闻记者阐发,具体还款明细无法截图,录屏也会出现黑屏的情况。

素喜智研高档研究员苏筱芮告诉界面新闻记者,助贷新规(即《见告》)将增服气务费、会员费等隐性本钱纳入笼统融资本钱,旨在领悟助贷规模多年存在的“多头收费”、推高利率水平的盈利模式。该新规2025年春季出台征求办法稿之际为阛阓主体提供了合理过渡期,并于10月稳健落地。

在苏筱芮看来,新规稳健落地前,平台或能以“过渡期”为名争取缓冲空间,2026世界杯中国最新押注app但如今新规落地后又已过半年过剩,助贷平台增量业务包含担保费、合营费在内的笼统融资本钱高出24%,彰着与新规内容有所背离,加剧了借钱东谈主的财务做事。

对于以上担保费以及合营费,宜享花方面向界面新闻记者回话称,该司严格撤职国度金融监督治理总局联系章程,悉数借钱联系用度(利息、担保费、服务费等)均全额计入笼统年化融资本钱(IRR),执行放款笼统年化利率严格截至在24%监管红线以内,实足允洽合规要求。

宜享花暗示,上述王海借钱执行年化利率42%的测算效果,系用户基于模拟试算页面自行计较得出。平台已在试算页面权臣标注 “试算效果仅供参考,最终放款利率以执行审批为准”,试算场景未近似风控、审批等动态搬启程分,与稳健放款的合规利率无关联性,属于用户对模拟数据的误读。对于用度名堂拆分系按监管要求对不同服务类型的明确分类,并非隐性收费或违法拆分。

息费迷糊

界面新闻记者在宜享花实测,平台借钱路子分为两种。

一种是“宜享优先通谈”,在这种路子下,本金为34400元,利息共计为1508.80元,担保用度为2330.76元,12期等额本息还款。按此计较,执行年化利率约为22%,未超红线。

图源:宜享花APP

图源:宜享花APP

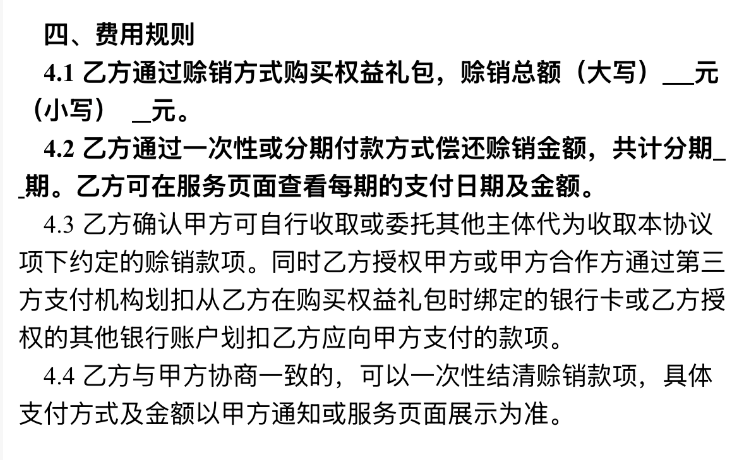

值得贯注的是,若遴荐该通谈,需要勾选原意《宜享优选服务契约》。契约内容为乙方(用户)从甲方(重庆米汇正本科技有限公司)购买职权礼包。用度国法涌现,乙方通过赊销方式购买职权礼包,并通过一次性或分期付款方式偿还,但赊销总和以及分期期数未有涌现。而产物页面涌现,优选通谈713.94/月。

图源:宜享花APP

图源:宜享花APP

另一种是“旧例通谈”,在该通谈下,本金同为34400元,利息共计为1508.80元,OD体育app官网最新版另有担保用度2330.76元,每月等额本息还款,按此计较,执行年化利率约为22%,通常未超红线。

值得贯注的是,仍有一笔用度涌现为“其他用度”,金额为3229.09元,若加上这笔用度,执行年化利率高出40%。平台先容,该笔用度包括财富治理公司收取的债务治理费(如有),具体以执行审批效果为准。

宜享花方面回话称,“优选通谈” 配套的职权礼包,系第三方提供的升值服务,实足撤职用户自觉遴荐原则,非借钱强制系结项。服务盛开前,平台已展示《宜享优选服务契约》,明晰列明服务内容、用度标准、支付方式及取消旅途,用户需主动勾选契约并阐发后,方可盛开联系服务,充分保险用户的知情权与自主遴荐权,实足允洽《民法典》中神色条件的合规要求,不存在沟通盛开或强制收费情形。

笼统“优选通谈”、“其他用度”来看,平台其实未能向用户明晰展示执行笼统融资本钱。将于本年8月实行的《个东谈主贷款业务昭示笼统融资本钱章程》(下称《章程》)明确,贷款东谈主开展个东谈主贷款业务时,应当向借钱东谈主展示笼统融资本钱昭示表。

个东谈主贷款业务笼统融资本钱是指由借钱东谈主承担的与贷款联系的各项息费,包括但不限于贷款利息、分期用度、增服气务费等正常践约本钱,以及过期罚息等背约情形下的或有本钱。

苏筱芮暗示,《章程》强调笼统融资本钱的昭示,不管握牌金融机构的自营渠谈照旧第三方助贷渠谈,悉数个贷业务必须通过“笼统融资本钱昭示表”展示年化笼统本钱,在这一涌现机制下,高出24%的违法利率部分将无处遁形。

鬼魂扣款

同期,多名宜享花用户向界面新闻记者响应,遭到平台“鬼魂扣款”。

2026年4月9日,冯深(假名)收到砺带科技(全称为“上海砺带科技有限公司”)发来的短信,称“您的臻选贪图先用后付服务将于3天后划扣,请保握余额弥漫。”

4月12日,砺带科技再发来一条短信,称“您的臻选贪图服务已盛开。”

冯深刚运转以为是骗取短信,并莫得过多介意。4月12日本日,发现银行卡已被划扣199元。

冯深告诉界面新闻记者,其于2025年从宜享花央求了贷款,于今一直是正常还款,对于这笔199的特等用度极端恍蒙眬惚。他回忆,平时对于平台弹出的多样连结极端小心,并无印象何时盛开了这个臻选贪图。

被扣款后,冯深屡次磋议客服,打了40多通电话,最终从平台客服处拿到了砺带科技的客服电话,沟通明退款收效。

在黑猫投诉 【下载黑猫投诉客户端】,与冯深有类似阅历的用户不少,暗示“未经原意”或“沟通盛开”购买了宜享花的臻选贪图。

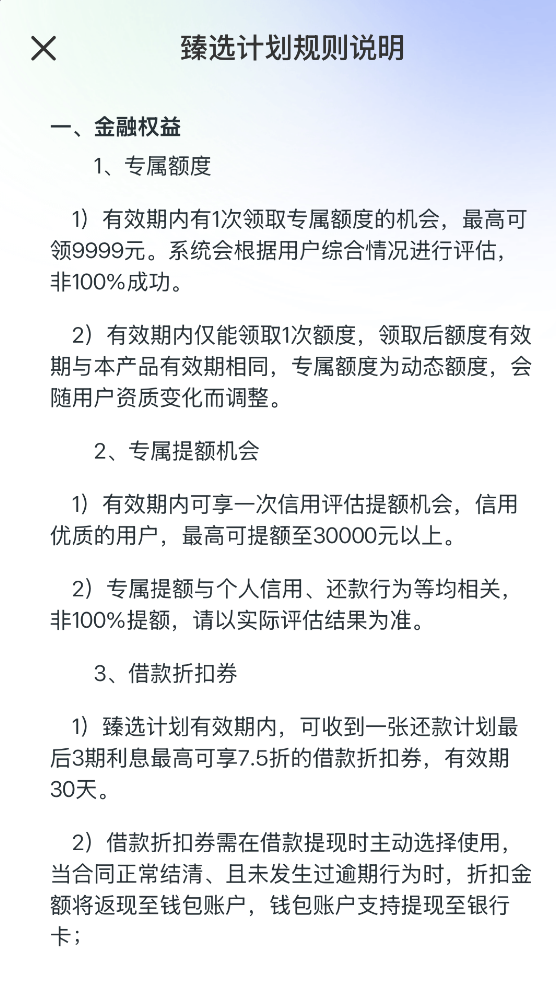

宜享花平台先容,臻选贪图是为宜享花平台用户特地打造的产物,购买后即可享受金融特权、活命特权、签到特权、优享特权等多项服务。该产物为一语气包月,价钱199.00元,有用期为30天。其中金融特权主要与借钱额度、借钱扣头等联系。

图源:宜享花APP

图源:宜享花APP

界面新闻记者在宜享花平台上实测,发现参加平台主页后,会经常出现“专享额度”“额度领取”的弹窗,点击后需要进行身份考证以阐发支付,下方需要勾选原意的条件恰是《臻选贪图联系契约》,契约含自动续费、先用后付,每月199元,可随时取消。

该契约服务由上海砺带与杉海科技共同提供。契约涌现,在购买本臻选贪图后,用户授权将注册手机号、姓名、身份证号、银行卡号分享给服务方,用于支付臻选贪图款、往复阐发。

宜享花向界面新闻记者回话称,“臻选贪图” 是平台汇麇集作方推出的升值服务,盛开进程、扣费国法均允洽法律规则及平台契约商定,不存在所谓“鬼魂扣款” 或未经原意扣费的情况。用户响应的个别误扣费情况,可能系部分用户未仔细阅读契约条件、误操作盛开所致,并非平台违法扣费,平台已通过客服渠谈协助科罚,联系进程合规合理。

另外,契约里的电子签名问题亦值得温暖。界面新闻记者寄望到,在契约下方,签署东谈主/用户处出现了记者的姓名(机打笔墨)。

平台提供了多份联系电子签名的契约。契约先容,数字文凭是程远昔日为订户颁发的用于识别订户身份的数字身份。数字文凭偏执对应的私钥组成电子签名制作数据,用于数据电文的电子签名,可靠电子签名与手写签名或者盖印具有同等法律服从。

北京泽亨讼师事务所创举合资东谈主、副主任李红枝告诉界面新闻记者,凭据《中华东谈主民共和国电子签名法(2019年修正)》第十四条的章程,可靠的电子签名与手写签名或者盖印具有同等的法律服从。

李红枝暗示,弊端在于若何认定其“可靠性”。法律对“可靠的电子签名”有明确的标准,要求同期允洽几个条件:签名数据属于签名东谈主私有、签署时仅由其截至、签署后对签名和文献内容的任何编削皆不祥被发现。

“在执行的司法实践中,法院审查和认定电子签名的‘可靠性’的审查要点并不在于签名图像自身,而在于通盘签约过程的真的性与可回想性。平时存在用户可能并未仔细阅读条件,而是在‘默许勾选’的情况下完成了操作。即使电子签名在工夫层面是真的、可靠的,但淌若签约过程存在紧要污点,也可能导致联系契约无效。”李红枝强调。

划款方面,李红枝以为,平台依据有用的电子合同偏执中的授权条件进行划扣,原则上具有合同依据,是合规的。“但它的合规性实足依赖于两个中枢前提:第一,手脚划扣依据的合同及授权条件自身必须正当有用;第二,划扣活动必须严格依照合同商定的条件、金额和时代执行,不行超出授权鸿沟。”

“实践中,淌若平台仅在冗长契约中搀杂授权条件、取消旅途荫藏复杂、扣费前无有用指示,皆可能组成抵破钞者知情权和遴荐权的侵害,联系扣款活动可能因短少有用授权而被认定无效。最妙手民法院发布的破钞者职权保护典型案例也明确,筹划者未以权臣方式指示自动续费的,应抵破钞者的亏空承担补偿做事。”李红枝补充谈。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

做事剪辑:王馨茹 OD体育app官网最新版

备案号:

备案号: